आज के समय में कई बार ऐसी स्थिति आ जाती है जब व्यक्ति के लिए लोन की EMI समय पर भरना मुश्किल हो जाता है। यह परेशानी नौकरी जाने, बिजनेस में नुकसान, अचानक खर्च या किसी इमरजेंसी की वजह से हो सकती है। ऐसे समय में बैंक के कॉल, मैसेज और रिकवरी की प्रक्रिया बढ़ जाती है, जिससे व्यक्ति मानसिक तनाव और दबाव महसूस करने लगता है।

ऐसी स्थिति में बिना सोचे-समझे कोई भी फैसला लेना आगे चलकर बड़ी समस्या बन सकता है। इसलिए जरूरी है कि आप अपने कानूनी अधिकार, जिम्मेदारियां और सभी विकल्पों को ठीक से समझें। सही जानकारी के साथ शांत दिमाग से लिया गया निर्णय आपको अनावश्यक नुकसान, कानूनी परेशानी और भविष्य की वित्तीय दिक्कतों से बचाने में मदद करता है।

क्या आप को कानूनी सलाह की जरूरत है ?

लोन सेटलमेंट (OTS) क्या होता है?

लोन सेटलमेंट या वन-टाइम सेटलमेंट (OTS) एक ऐसी प्रक्रिया है जिसमें बैंक या फाइनेंस कंपनी उधारकर्ता से पूरी बकाया राशि के बजाय कम रकम लेकर लोन को बंद करने के लिए तैयार हो जाती है। यह सुविधा आमतौर पर तब दी जाती है जब उधारकर्ता नियमित भुगतान करने में असमर्थ हो जाता है।

लोन सेटलमेंट (OTS) आमतौर पर पर्सनल लोन, क्रेडिट कार्ड बकाया, बिजनेस लोन और MSME लोन में ज्यादा देखने को मिलता है, क्योंकि इनमें भुगतान रुकने की स्थिति जल्दी बन जाती है। हालांकि, होम लोन जैसे सिक्योर्ड लोन में OTS बहुत कम होता है और केवल खास परिस्थितियों में ही बैंक यह विकल्प देता है।

मुख्य विशेषताएँ:

- आपसी बातचीत से तय राशि: लोन सेटलमेंट की राशि फिक्स नहीं होती, बल्कि बैंक और उधारकर्ता के बीच बातचीत (negotiation) से तय होती है। इसमें आपकी आर्थिक स्थिति, भुगतान क्षमता और बकाया राशि को ध्यान में रखा जाता है।

- डिफॉल्ट लोन में लागू: यह सुविधा आमतौर पर उन्हीं मामलों में दी जाती है जहाँ उधारकर्ता ने EMI देना बंद कर दिया हो या लगातार भुगतान में देरी हो रही हो। यानी यह रेगुलर लोन अकाउंट पर नहीं, बल्कि डिफॉल्ट केस में लागू होती है।

- NPA होने के बाद ऑफर: जब आपका लोन अकाउंट 90 दिनों से ज्यादा समय तक बकाया रहता है, तो उसे NPA (नॉन परफार्मिंग एसेट्स) घोषित कर दिया जाता है। इसी स्थिति में बैंक अक्सर सेटलमेंट का विकल्प देता है।

- भुगतान के बाद लोन बंद: एक बार तय की गई सेटलमेंट राशि जमा करने के बाद बैंक उस लोन को बंद कर देता है। हालांकि, यह “सेटल्ड” के रूप में रिकॉर्ड होता है, जिससे आपके क्रेडिट स्कोर पर असर पड़ सकता है।

लागू होने वाले प्रमुख कानून और नियम:

- रिज़र्व बैंक ऑफ़ इंडिया की गाइडलाइन्स: RBI समय-समय पर बैंकों को निर्देश देता है कि वे डिफॉल्ट लोन, NPA और सेटलमेंट मामलों को कैसे संभालें। बैंक इन्हीं गाइडलाइन्स के आधार पर वन-टाइम सेटलमेंट की पॉलिसी बनाते हैं और लागू करते हैं।

- इंडियन कॉन्ट्रैक्ट एक्ट, 1872: लोन एक कानूनी एग्रीमेंट होता है, इसलिए यह कॉन्ट्रैक्ट एक्ट के तहत आता है। अगर उधारकर्ता लोन की शर्तें पूरी नहीं करता, तो इसे कॉन्ट्रैक्ट का उल्लंघन माना जाता है, और बैंक अपने अधिकारों के अनुसार कार्रवाई कर सकता है।

- SARFAESI एक्ट, 2002: अगर लोन सिक्योर्ड है (जैसे होम लोन या प्रॉपर्टी लोन), तो बैंक SARFAESI एक्ट के तहत बिना कोर्ट गए संपत्ति को कब्जे में लेकर बेच सकता है और अपना पैसा वसूल सकता है।

लोन सेटलमेंट (OTS) कोई आपका कानूनी अधिकार नहीं है। यह पूरी तरह बैंक की मर्जी पर निर्भर करता है कि वह सेटलमेंट का ऑफर दे या नहीं और कितनी राशि पर सहमत हो।

बैंक कब OTS (लोन सेटलमेंट) का ऑफर देते हैं?

बैंक हर केस में OTS नहीं देते। यह सुविधा आमतौर पर तभी दी जाती है जब बैंक को लगता है कि पूरा पैसा वसूल करना मुश्किल हो रहा है। ऐसे कुछ सामान्य हालात नीचे दिए गए हैं:

- लंबे समय तक EMI का डिफॉल्ट: अगर उधारकर्ता कई महीनों तक लगातार EMI नहीं भरता, तो लोन डिफॉल्ट की स्थिति में आ जाता है। ऐसे में बैंक को लगता है कि आगे भी पूरा पैसा मिलना मुश्किल है, इसलिए वह सेटलमेंट का विकल्प दे सकता है।

- लोन का NPA बनना: जब लोन 90 दिनों से ज्यादा समय तक बकाया रहता है, तो बैंक उसे NPA घोषित कर देता है। इस स्थिति में बैंक अपने नुकसान को कम करने के लिए OTS का ऑफर देता है, ताकि कुछ रकम तुरंत वसूल हो सके।

- उधारकर्ता की वास्तविक आर्थिक परेशानी: अगर उधारकर्ता की नौकरी चली गई हो, बिजनेस में नुकसान हुआ हो या कोई मेडिकल इमरजेंसी हो, तो बैंक उसकी स्थिति को देखते हुए सहानुभूति के आधार पर सेटलमेंट का विकल्प दे सकता है, बशर्ते कारण सही और प्रमाणित हो।

- बैंक के लिए रिकवरी मुश्किल होना: कई बार बैंक को लगता है कि कानूनी कार्रवाई या रिकवरी प्रक्रिया में ज्यादा समय और खर्च लगेगा, और फिर भी पूरी रकम मिलना मुश्किल है। ऐसी स्थिति में बैंक जल्दी समाधान के लिए OTS ऑफर कर देता है।

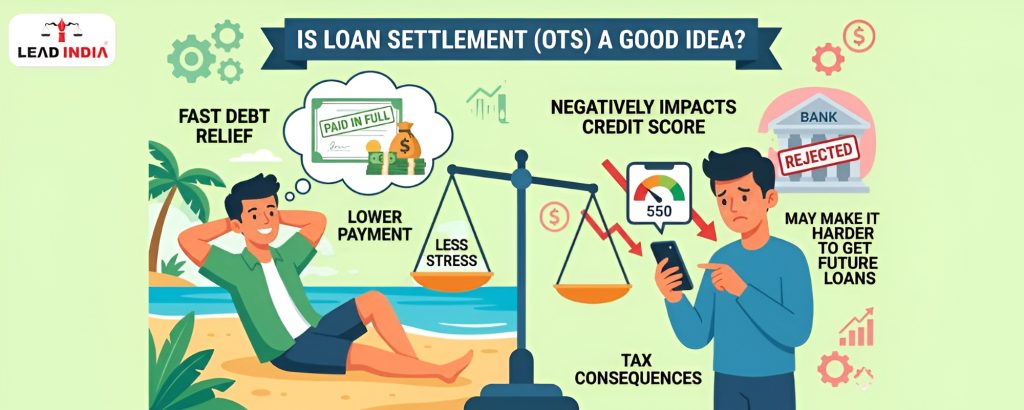

लोन सेटलमेंट (OTS) से क्या फायदे होते है?

1. तुरंत आर्थिक राहत (Immediate Financial Relief)

लोन सेटलमेंट में आपको पूरी बकाया राशि के बजाय कम रकम देकर लोन बंद करने का मौका मिलता है। इससे आपकी EMI का बोझ कम हो जाता है और आपको तुरंत आर्थिक राहत मिलती है। यह खासतौर पर उन लोगों के लिए फायदेमंद होता है जो लंबे समय से भुगतान करने में असमर्थ हैं।

2. कानूनी कार्रवाई से बचाव (Avoids Legal Proceedings)

जब आप बैंक के साथ सेटलमेंट कर लेते हैं, तो कई मामलों में कोर्ट केस, रिकवरी एजेंट की कार्रवाई या अन्य कानूनी प्रक्रियाओं से बचा जा सकता है। इससे समय, पैसा और अनावश्यक परेशानी से राहत मिलती है और मामला जल्दी खत्म हो जाता है।

3. लोन का जल्दी बंद होना (Faster Closure of Loan)

OTS के जरिए लोन जल्दी बंद हो जाता है, जबकि सामान्य स्थिति में लोन चुकाने में कई साल लग सकते हैं। लंबी कानूनी प्रक्रिया या बार-बार EMI भरने के बजाय एक बार में भुगतान करके मामला खत्म किया जा सकता है, जिससे समय और ऊर्जा दोनों की बचत होती है।

4. मानसिक शांति (Mental Peace)

लगातार बैंक के कॉल, नोटिस और रिकवरी का दबाव व्यक्ति को मानसिक रूप से परेशान कर सकता है। लोन सेटलमेंट के बाद यह दबाव काफी हद तक कम हो जाता है और व्यक्ति को मानसिक शांति मिलती है, जिससे वह अपने जीवन और वित्तीय स्थिति को दोबारा संभाल सकता है।

लोन सेटलमेंट (OTS) के नुकसान और जोखिम

1. क्रेडिट स्कोर पर असर (Impact on Credit Score)

जब आप लोन सेटलमेंट करते हैं, तो आपका लोन “closed” की बजाय “settled” दिखाया जाता है। इसका मतलब होता है कि आपने पूरा पैसा नहीं चुकाया। इससे आपका CIBIL स्कोर कम हो सकता है और भविष्य में आपकी क्रेडिट प्रोफाइल कमजोर मानी जाती है।

2. भविष्य में लोन मिलने में परेशानी (Difficulty in Future Loans)

सेटलमेंट का रिकॉर्ड होने पर बैंक और फाइनेंस कंपनियां आपको नया लोन देने से हिचकिचा सकती हैं। उन्हें लगता है कि आपने पहले पूरा भुगतान नहीं किया, इसलिए वे आपको जोखिम भरा ग्राहक मान सकते हैं और आपका लोन आवेदन रिजेक्ट भी हो सकता है।

3. बातचीत और रिकवरी का दबाव (Negotiation Pressure)

लोन सेटलमेंट के दौरान कई बार बैंक या रिकवरी एजेंट आप पर जल्दी भुगतान करने का दबाव बना सकते हैं। लगातार कॉल, मैसेज या विजिट से व्यक्ति मानसिक रूप से परेशान हो सकता है और कभी-कभी जल्दबाजी में गलत फैसला भी ले सकता है।

4. पूरा कर्ज माफ नहीं होता (No Full Waiver)

लोन सेटलमेंट में पूरा कर्ज माफ नहीं होता, बल्कि आपको एक निश्चित राशि फिर भी चुकानी पड़ती है। यह रकम कम जरूर होती है, लेकिन कई बार एकमुश्त (lump sum) भुगतान करना पड़ता है, जो हर व्यक्ति के लिए आसान नहीं होता।

क्या OTS (लोन सेटलमेंट) आपके लिए सही विकल्प है?

- कब OTS लेना सही रहता है: अगर आप पूरी लोन राशि चुकाने की स्थिति में नहीं हैं, आपकी आर्थिक हालत कमजोर है, या बैंक की तरफ से नोटिस/कानूनी कार्रवाई का खतरा बढ़ रहा है, तो OTS आपके लिए एक सही और व्यावहारिक विकल्प हो सकता है। इससे आप कम रकम देकर लोन खत्म कर सकते हैं।

- कब OTS नहीं लेना चाहिए: अगर आप पूरा लोन आसानी से चुका सकते हैं, अपना CIBIL स्कोर अच्छा रखना चाहते हैं, या भविष्य में लोन लेने की योजना है, तो OTS से बचना बेहतर होता है। क्योंकि सेटलमेंट का असर आपकी क्रेडिट हिस्ट्री पर पड़ता है।

लोन सेटलमेंट करने का स्टेप-बाय-स्टेप तरीका क्या है?

स्टेप 1: लोन का डिफॉल्ट होना जब उधारकर्ता समय पर EMI नहीं भर पाता और कई किस्तें छूट जाती हैं, तो लोन अकाउंट अनियमित (irregular) हो जाता है। यही से सेटलमेंट की स्थिति शुरू होती है।

स्टेप 2: बैंक द्वारा रिकवरी शुरू करना बैंक या फाइनेंस कंपनी कॉल, मैसेज, नोटिस या कभी-कभी कानूनी कार्रवाई के जरिए पैसा वसूलने की कोशिश शुरू करती है।

स्टेप 3: बातचीत (नेगोशिएशन) शुरू होना इस चरण में उधारकर्ता बैंक से बात करके अपनी आर्थिक स्थिति बताता है और लोन सेटलमेंट का अनुरोध करता है।

स्टेप 4: बैंक द्वारा सेटलमेंट ऑफर देना बैंक आपकी स्थिति देखकर एक कम राशि का ऑफर देता है, जिस पर लोन बंद किया जा सकता है।

स्टेप 5: सेटलमेंट राशि का भुगतान उधारकर्ता तय की गई राशि एक बार में (lump sum) बैंक को जमा करता है, जैसा कि सेटलमेंट में तय होता है।

स्टेप 6: लोन बंद होने का प्रमाण भुगतान के बाद बैंक एक लेटर जारी करता है और लोन को “settled” के रूप में बंद कर देता है।

लोन सेटलमेंट के लिए कौन-कौन से डॉक्यूमेंट जरूरी होते हैं?

- लोन अकाउंट की जानकारी: आपके लोन से जुड़े सभी डिटेल जैसे लोन नंबर, बैंक का नाम और बकाया राशि की जानकारी देना जरूरी होता है।

- पहचान प्रमाण: आधार कार्ड, पैन कार्ड या कोई भी वैध पहचान पत्र देना होता है, ताकि आपकी पहचान सही तरीके से पुष्टि हो सके।

- आर्थिक परेशानी का प्रमाण (जरूरत होने पर): अगर आप आर्थिक दिक्कत की वजह से सेटलमेंट मांग रहे हैं, तो उसके सबूत जैसे सैलरी स्लिप, मेडिकल बिल या नौकरी छूटने का प्रमाण देना पड़ सकता है।

- सेटलमेंट एग्रीमेंट: बैंक और आपके बीच जो अंतिम समझौता होता है, उसका लिखित एग्रीमेंट जरूरी होता है, जिसमें भुगतान की राशि और शर्तें साफ-साफ लिखी होती हैं।

लोन क्लोजर और लोन सेटलमेंट में अंतर

| विशेषता | लोन क्लोजर | लोन सेटलमेंट |

| भुगतान | पूरी राशि चुकानी होती है | कम राशि देकर लोन बंद किया जाता है |

| क्रेडिट स्कोर | अच्छा और सकारात्मक प्रभाव | नकारात्मक प्रभाव पड़ता है |

| लोन की स्थिति | “Closed” दिखता है | “Settled” दिखता है |

| भविष्य में लोन | आसानी से मिल जाता है | लोन मिलने में परेशानी हो सकती है |

OTS (लोन सेटलमेंट) लेने से पहले ध्यान रखने वाली जरूरी बातें

- सेटलमेंट की शर्तें लिखित में लें: बैंक से जो भी समझौता हो, उसे हमेशा लिखित में लें। केवल मौखिक बातों पर भरोसा न करें, ताकि बाद में कोई विवाद न हो।

- “नो ड्यूज सर्टिफिकेट” जरूर लें: भुगतान करने के बाद बैंक से नो ड्यूज सर्टिफिकेट जरूर लें। यह साबित करता है कि अब आपका कोई बकाया नहीं है।

- क्रेडिट रिपोर्ट में स्टेटस चेक करें: सेटलमेंट के बाद अपनी CIBIL या क्रेडिट रिपोर्ट में जाकर देखें कि लोन “settled” दिख रहा है या नहीं, ताकि भविष्य में कोई समस्या न हो।

- बिना रसीद के कैश पेमेंट न करें: कभी भी बिना रसीद या प्रूफ के कैश में पैसा न दें। हमेशा बैंकिंग माध्यम से भुगतान करें ताकि आपके पास रिकॉर्ड रहे।

सुप्रीम कोर्ट के महत्वपूर्ण निर्णय

1. बिजनौर अर्बन कोऑपरेटिव बैंक लिमिटेड बनाम मीनल अग्रवाल, 2021

मुख्य मुद्दा: क्या उधारकर्ता (borrower) बैंक से OTS (लोन सेटलमेंट) को अपने अधिकार के रूप में मांग सकता है?

सुप्रीम कोर्ट का फैसला: कोर्ट ने साफ कहा कि OTS उधारकर्ता का कोई कानूनी अधिकार नहीं है। यह पूरी तरह बैंक या फाइनेंस कंपनी की मर्जी (discretion) पर निर्भर करता है कि वह सेटलमेंट दे या नहीं।

कानूनी सिद्धांत:

- उधारकर्ता बैंक को OTS देने के लिए मजबूर नहीं कर सकता

- कोर्ट भी बैंक को सेटलमेंट देने का आदेश नहीं दे सकती

- बैंक का फैसला एक व्यावसायिक निर्णय होता है, जिसका सम्मान किया जाता है

महत्व: यह फैसला बहुत महत्वपूर्ण है, क्योंकि कई लोग सोचते हैं कि वे OTS की मांग कर सकते हैं, लेकिन कानून के अनुसार यह सही नहीं है।

2. भारतीय स्टेट बैंक बनाम अरविंद्र इलेक्ट्रॉनिक्स प्राइवेट लिमिटेड, 2022

मुख्य मुद्दा: क्या कोर्ट बैंक के लोन रिकवरी और सेटलमेंट के फैसलों में हस्तक्षेप कर सकती है?

सुप्रीम कोर्ट का फैसला: कोर्ट ने कहा कि बैंक के वित्तीय और व्यावसायिक फैसलों में अदालत को हस्तक्षेप नहीं करना चाहिए, खासकर जब बात लोन रिकवरी या सेटलमेंट की हो।

कानूनी सिद्धांत:

- बैंक को अपने वित्तीय फैसले लेने की पूरी स्वतंत्रता होती है

- OTS जैसे मामलों में कोर्ट का हस्तक्षेप बहुत सीमित होता है

- उधारकर्ता कोर्ट से यह आदेश नहीं ले सकता कि बैंक उसका सेटलमेंट स्वीकार करे

महत्व: यह फैसला साफ करता है कि OTS कोई कानूनी हक नहीं है, बल्कि यह सिर्फ बातचीत पर आधारित प्रक्रिया है।

निष्कर्ष

आर्थिक परेशानी के समय लिए गए फैसले सिर्फ तुरंत दबाव या जल्दबाजी में नहीं लेने चाहिए, बल्कि आगे के असर को समझकर लेने चाहिए। लोन से जुड़ी समस्या को जल्दी खत्म करना राहत जरूर देता है, लेकिन यह भी देखना जरूरी है कि इसका असर आपके क्रेडिट स्कोर, भविष्य में लोन मिलने और आपकी फाइनेंशियल प्लानिंग पर क्या पड़ेगा।

व्यावहारिक तौर पर, आपको हमेशा बैंक के साथ साफ और सही जानकारी साझा करनी चाहिए, हर बातचीत का रिकॉर्ड रखना चाहिए और कोई भी सेटलमेंट फाइनल करने से पहले सभी विकल्पों को समझना चाहिए। जरूरत पड़ने पर सही सलाह लेना भी फायदेमंद होता है। सही जानकारी और समझदारी से लिया गया फैसला ही आपको आगे की परेशानियों से बचाता है।

किसी भी कानूनी सहायता के लिए लीड इंडिया से संपर्क करें। हमारे पास लीगल एक्सपर्ट की पूरी टीम है, जो आपकी हर संभव सहायता करेगी।

FAQs

1. क्या लोन सेटलमेंट (OTS) कानूनी रूप से सही है?

हाँ, अगर बैंक और उधारकर्ता दोनों आपसी सहमति से सेटलमेंट करते हैं, तो यह पूरी तरह कानूनी और मान्य होता है।

2. क्या OTS करने से मेरा लोन पूरी तरह खत्म हो जाता है?

हाँ, सेटलमेंट के बाद लोन बंद हो जाता है, लेकिन आपकी क्रेडिट रिपोर्ट में यह “closed” की जगह “settled” दिखता है।

3. क्या बैंक मेरा OTS रिक्वेस्ट मना कर सकता है?

हाँ, OTS देना बैंक की मर्जी (discretion) पर निर्भर करता है। बैंक हर केस में सेटलमेंट मंजूर नहीं करता।

4. क्या मैं सेटलमेंट अमाउंट कम कराने के लिए बातचीत कर सकता हूँ?

हाँ, आप बैंक से बातचीत (negotiation) करके सेटलमेंट राशि कम कराने की कोशिश कर सकते हैं, यह आम प्रक्रिया है।

5. क्या सेटलमेंट के बाद मेरा क्रेडिट स्कोर सुधर जाएगा?

शुरुआत में स्कोर पर असर पड़ता है, लेकिन समय के साथ और सही फाइनेंशियल व्यवहार रखने पर धीरे-धीरे सुधार हो सकता है।