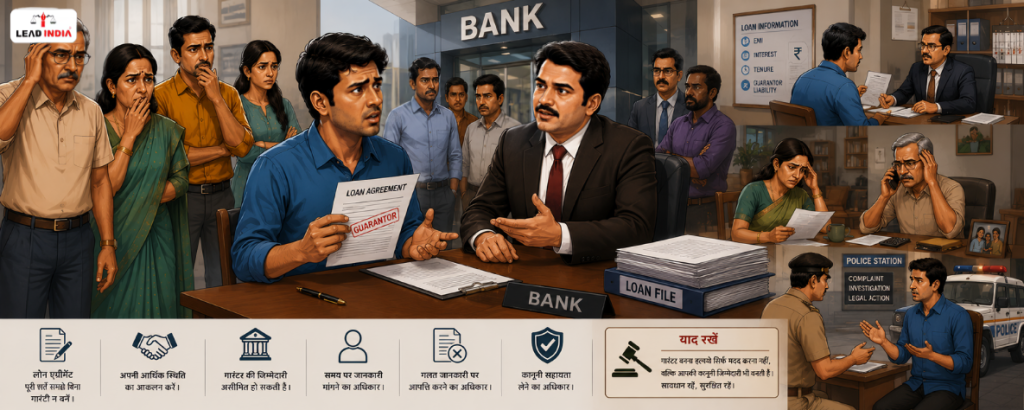

किसी व्यक्ति के लोन का गारंटर बनना अक्सर भरोसे, दोस्ती या पारिवारिक रिश्ते के कारण लिया गया फैसला होता है। कई लोग अपने किसी रिश्तेदार, मित्र या परिचित की मदद करने के लिए बिना ज्यादा सोचे-समझे गारंटर बन जाते हैं। लेकिन कानूनी रूप से गारंटर बनना एक बड़ी वित्तीय जिम्मेदारी है, जिसके परिणाम कई वर्षों तक बने रह सकते हैं।

अक्सर लोगों को गारंटर बनने की वास्तविक जिम्मेदारी का पता तब चलता है जब लोन लेने वाला व्यक्ति किस्तें चुकाना बंद कर देता है और बैंक या वित्तीय संस्था बकाया राशि की वसूली के लिए गारंटर से संपर्क करना शुरू कर देती है।

गारंटी देना केवल एक औपचारिक हस्ताक्षर नहीं है। बैंक कई मामलों में लोन मंजूर करने का फैसला इस भरोसे पर भी करता है कि जरूरत पड़ने पर गारंटर भुगतान की जिम्मेदारी निभाएगा। इसलिए भले ही गारंटर ने खुद लोन की रकम का उपयोग न किया हो, फिर भी उसे लोन चुकाने के लिए कानूनी रूप से जिम्मेदार ठहराया जा सकता है।

इसी कारण किसी भी लोन दस्तावेज पर गारंटर के रूप में हस्ताक्षर करने से पहले उसके कानूनी प्रभाव, जिम्मेदारियों और संभावित जोखिमों को समझना बहुत जरूरी है। सही जानकारी होने से व्यक्ति भविष्य में होने वाले वित्तीय विवादों और अनावश्यक परेशानियों से बच सकता है।

क्या आप को कानूनी सलाह की जरूरत है ?

गारंटर कौन होता है?

गारंटर वह व्यक्ति होता है जो किसी दूसरे व्यक्ति के लोन के लिए बैंक या वित्तीय संस्था को यह भरोसा देता है कि यदि लोन लेने वाला व्यक्ति समय पर भुगतान नहीं करता, तो वह उसकी ओर से भुगतान करने की जिम्मेदारी निभाएगा।

सरल शब्दों में, गारंटर लोन का लाभ तो नहीं लेता, लेकिन जरूरत पड़ने पर लोन चुकाने की कानूनी जिम्मेदारी स्वीकार करता है। गारंटर बनने के बाद वह बैंक को अतिरिक्त सुरक्षा प्रदान करता है और गारंटी एग्रीमेंट के तहत कानूनी रूप से जिम्मेदार माना जाता है।

भारतीय कानून में गारंटर की कानूनी स्थिति

गारंटर से जुड़े नियम मुख्य रूप से इंडियन कॉन्ट्रैक्ट एक्ट, 1872 में दिए गए हैं। इस कानून में गारंटी से संबंधित प्रावधान बताए गए हैं, जो यह तय करते हैं कि गारंटर, लोन लेने वाला व्यक्ति और बैंक या वित्तीय संस्था के बीच क्या कानूनी अधिकार और जिम्मेदारियां होंगी।

जब कोई व्यक्ति किसी लोन के लिए गारंटर बनता है, तो वह कानून के अनुसार यह जिम्मेदारी स्वीकार करता है कि यदि लोन लेने वाला व्यक्ति भुगतान नहीं करता, तो बैंक उससे भी बकाया राशि की मांग कर सकता है। इसलिए गारंटर बनना केवल एक औपचारिक प्रक्रिया नहीं है, बल्कि यह एक महत्वपूर्ण कानूनी और वित्तीय जिम्मेदारी भी है।

गारंटी में कौन-कौन से मुख्य पक्ष शामिल होते हैं?

किसी भी गारंटी व्यवस्था में सामान्य रूप से तीन महत्वपूर्ण पक्ष शामिल होते हैं। इन तीनों की अपनी अलग-अलग भूमिका और जिम्मेदारियां होती हैं।

- लेनदार (Creditor) लेनदार वह बैंक, वित्तीय संस्था या अन्य व्यक्ति होता है जो लोन या वित्तीय सहायता प्रदान करता है। बैंक लोन मंजूर करते समय यह सुनिश्चित करना चाहता है कि यदि बॉरोअर भुगतान नहीं कर पाए, तो बकाया राशि की वसूली के लिए उसके पास अतिरिक्त सुरक्षा उपलब्ध हो।

- मूल देनदार (Principal Debtor) मूल देनदार वह व्यक्ति होता है जो वास्तव में लोन लेता है और जिसका दायित्व होता है कि वह समय पर ईएमआई और अन्य बकाया राशि का भुगतान करे। लोन की रकम उसी को प्राप्त होती है और सबसे पहले भुगतान करने की जिम्मेदारी भी उसी की होती है।

- गारंटर (Surety) जमानतदार या गारंटर वह व्यक्ति होता है जो बैंक को यह भरोसा देता है कि यदि मूल देनदार लोन का भुगतान नहीं करता, तो वह उसकी ओर से भुगतान करने की जिम्मेदारी निभाएगा।

बैंक गारंटर क्यों मांगते हैं?

बैंक या वित्तीय संस्थाएं हर लोन के साथ यह जोखिम भी उठाती हैं कि कहीं भविष्य में लोन की राशि वापस न मिले। इसी जोखिम को कम करने के लिए कई मामलों में बैंक गारंटर की मांग करते हैं। गारंटर बैंक को अतिरिक्त भरोसा और सुरक्षा प्रदान करता है कि यदि लोन लेने वाला व्यक्ति भुगतान नहीं करता, तो बकाया राशि की वसूली गारंटर से भी की जा सकती है।

आमतौर पर बैंक गारंटर की मांग तब कर सकते हैं:

- जब लोन लेने वाले व्यक्ति की आय सीमित हो या पर्याप्त न हो,

- उसका क्रेडिट रिकॉर्ड या सिबिल स्कोर कमजोर हो,

- लोन की राशि काफी अधिक हो,

- बैंक को अतिरिक्त वित्तीय सुरक्षा की आवश्यकता महसूस हो।

सरल शब्दों में, गारंटर बैंक के लिए एक अतिरिक्त सुरक्षा कवच की तरह काम करता है, जिससे बैंक का जोखिम कम हो जाता है और लोन मंजूर होने की संभावना बढ़ सकती है।

गारंटर की कानूनी जिम्मेदारी क्या होती है?

भारतीय कॉन्ट्रैक्ट एक्ट, 1872 की धारा 128 के अनुसार गारंटर की जिम्मेदारी सामान्य रूप से बॉरोअर की जिम्मेदारी के बराबर मानी जाती है, जब तक अनुबंध में कुछ अलग न लिखा गया हो।

- इसका मतलब है कि बैंक पूरी बकाया राशि गारंटर से मांग सकता है

- ब्याज और अन्य चार्ज भी वसूले जा सकते हैं

- कानूनी खर्च की मांग भी की जा सकती है

- कोर्ट या DRT की कार्यवाही में गारंटर को पक्षकार बनाया जा सकता है

हालांकि केवल गारंटर बनने से आपराधिक जिम्मेदारी नहीं आती। आपराधिक मामला तभी बन सकता है जब धोखाधड़ी, गलत जानकारी या फर्जी दस्तावेजों का मामला हो।

गारंटर की जिम्मेदारी कब शुरू होती है?

बहुत से लोग यह समझते हैं कि जिम्मेदारी तब शुरू होगी जब बैंक उन्हें अलग से नोटिस देगा। लेकिन ऐसा नहीं है। आमतौर पर जिम्मेदारी इन परिस्थितियों में शुरू मानी जाती है:

- गारंटी एग्रीमेंट पर हस्ताक्षर होने के बाद

- लोन राशि जारी होने के बाद

- कॉन्ट्रैक्ट में लिखी गई शर्तों के अनुसार

यानी गारंटर की जिम्मेदारी केवल डिफॉल्ट के समय नहीं बल्कि गारंटी कॉन्ट्रैक्ट के प्रभावी होने के साथ ही शुरू हो जाती है।

जब बॉरोअर डिफॉल्ट करे – क्या होगा?

यदि बॉरोअर EMI जमा नहीं करता या लगातार भुगतान में चूक करता है, तो बैंक निम्नलिखित कदम उठा सकता है:

- डिमांड नोटिस भेजना

- रिकवरी कॉल करना

- कानूनी नोटिस जारी करना

- DRT या सिविल कोर्ट में कार्यवाही शुरू करना

- गारंटर से भुगतान की मांग करना

क्या बैंक सीधे गारंटर के खिलाफ कार्रवाई कर सकता है?

भारतीय कानून के अनुसार बैंक कई मामलों में सीधे गारंटर के खिलाफ कार्रवाई कर सकता है, भले ही उसने पहले बॉरोअर के खिलाफ पूरी वसूली प्रक्रिया पूरी न की हो। इंडियन कॉन्ट्रैक्ट एक्ट, 1872 की धारा 128 के अनुसार गारंटर की जिम्मेदारी बॉरोअर के समान होती है, जब तक कि गारंटी एग्रीमेंट में कुछ अलग न लिखा गया हो।

इसका अर्थ यह है कि यदि बॉरोअर लोन का भुगतान नहीं करता, तो बैंक को यह साबित करने की आवश्यकता नहीं होती कि उसने पहले बॉरोअर से वसूली के सभी प्रयास कर लिए हैं। बैंक सीधे गारंटर से भी बकाया राशि की मांग कर सकता है और उसके खिलाफ रिकवरी की कानूनी कार्रवाई शुरू कर सकता है।

इस संबंध में सुप्रीम कोर्ट ने बैंक ऑफ बिहार लिमिटेड बनाम दामोदर प्रसाद 1969 मामले में स्पष्ट किया था कि लेनदार को पहले मूल देनदार के खिलाफ कार्रवाई करने के लिए बाध्य नहीं किया जा सकता। गारंटर की जिम्मेदारी तत्काल और स्वतंत्र रूप से लागू की जा सकती है।

इसी प्रकार भारतीय स्टेट बैंक बनाम इंडेक्सपोर्ट रजिस्टर्ड 1992 मामले में भी सुप्रीम कोर्ट ने कहा कि बैंक सीधे गारंटर के खिलाफ कार्यवाही कर सकता है और उसे पहले केवल बॉरोअर के खिलाफ सभी उपाय अपनाने की आवश्यकता नहीं है।

इसलिए गारंटर बनने से पहले यह समझना बहुत जरूरी है कि कानून के तहत उसकी जिम्मेदारी केवल सहायक नहीं बल्कि वास्तविक और लागू करने योग्य होती है। बॉरोअर के डिफॉल्ट करते ही बैंक सीधे गारंटर से भुगतान की मांग कर सकता है और आवश्यक होने पर उसके खिलाफ कानूनी रिकवरी कार्रवाई भी शुरू कर सकता है।

गारंटर बनने से पहले कौन-सी सावधानियां बरतनी चाहिए?

अधिकांश लोग भावनाओं में आकर या रिश्तेदारी निभाने के लिए गारंटर बन जाते हैं। बाद में जब लोन डिफॉल्ट होता है, तब उन्हें अपनी कानूनी जिम्मेदारियों का पता चलता है। इसलिए गारंटर बनने से पहले कुछ महत्वपूर्ण बातों की जांच अवश्य करनी चाहिए।

- बॉरोअर की वित्तीय स्थिति समझें गारंटर बनने से पहले यह देखें कि जिस व्यक्ति के लिए आप गारंटी दे रहे हैं उसकी आय कितनी है, नौकरी या व्यवसाय कितना स्थिर है और उसका पुराना भुगतान रिकॉर्ड कैसा है।

- लोन का उद्देश्य समझें यह जानना जरूरी है कि लोन किस उद्देश्य के लिए लिया जा रहा है। बिजनेस लोन, पर्सनल लोन और होम लोन में जोखिम का स्तर अलग-अलग हो सकता है।

- सभी दस्तावेज पढ़ें कभी भी बिना पढ़े किसी दस्तावेज पर हस्ताक्षर न करें। कई बार गारंटी की शर्तें बहुत व्यापक होती हैं और व्यक्ति को इसकी जानकारी नहीं होती।

- अपनी अधिकतम जिम्मेदारी जानें यह समझना जरूरी है कि आपकी जिम्मेदारी केवल मूल राशि तक सीमित है या ब्याज, पेनल्टी और कानूनी खर्च भी शामिल हैं।

- दस्तावेजों की कॉपी रखें गारंटी एग्रीमेंट, लोन एग्रीमेंट और अन्य संबंधित दस्तावेजों की कॉपी हमेशा अपने पास रखें।

गारंटर के क्या-क्या कानूनी अधिकार होते हैं?

कानून केवल जिम्मेदारियां ही नहीं देता बल्कि गारंटर को कई महत्वपूर्ण अधिकार भी देता है।

- डिफॉल्ट की जानकारी पाने का अधिकार गारंटर यह जानने का अधिकार रखता है कि बॉरोअर ने कब और कितना डिफॉल्ट किया है।

- लोन खाते की जानकारी देखने का अधिकार गारंटर बैंक से लोन अकाउंट की स्थिति जान सकता है।

- दस्तावेज देखने का अधिकार गारंटर लोन एग्रीमेंट और गारंटी दस्तावेजों की प्रतियां मांग सकता है।

- कानूनी राहत पाने का अधिकार यदि बैंक गलत तरीके से कार्रवाई कर रहा है, तो गारंटर अदालत, DRT या अन्य कानूनी मंचों का सहारा ले सकता है।

गारंटर के लिए उपलब्ध कानूनी उपाय

यदि गारंटर बैंक को भुगतान कर देता है, तो उसके पास बॉरोअर से वह राशि वापस लेने का कानूनी अधिकार होता है। भारतीय कॉन्ट्रैक्ट एक्ट, 1872 की धारा 140 और धारा 141 के अनुसार गारंटर को Subrogation का अधिकार प्राप्त होता है। इसका अर्थ है कि:

- बैंक को भुगतान करने के बाद गारंटर, बॉरोअर से वही राशि वसूल सकता है

- सिविल सूट दायर कर सकता है

- इन्डेम्निटी (हानि से सुरक्षा) की मांग कर सकता है

- उपलब्ध सुरक्षा का लाभ ले सकता है

यही कारण है कि गारंटर को भुगतान से पहले और बाद में सभी दस्तावेज सुरक्षित रखने चाहिए।

बैंक या NBFC गारंटर के खिलाफ कौन-कौन से कदम उठा सकते हैं?

जब बॉरोअर लोन नहीं चुकाता, तब बैंक विभिन्न कानूनी कदम उठा सकता है।

- डिमांड नोटिस सबसे पहले बैंक भुगतान की मांग करते हुए नोटिस भेज सकता है।

- कानूनी नोटिस यदि भुगतान नहीं होता, तो औपचारिक कानूनी नोटिस भेजा जा सकता है।

- DRT कार्यवाही उच्च राशि वाले मामलों में बैंक लोन वसूली अधिकरण (DRT) का सहारा ले सकता है।

- SARFAESI कार्यवाही यदि लोन किसी संपत्ति के बदले दिया गया है और आवश्यक शर्तें पूरी होती हैं, तो SARFAESI एक्ट, 2002 के तहत कार्रवाई हो सकती है।

- सिविल मुकदमा कुछ मामलों में बैंक सिविल कोर्ट में भी दावा दायर कर सकता है।

गारंटर के CIBIL और क्रेडिट स्कोर पर प्रभाव

बहुत से लोगों को यह जानकारी नहीं होती कि बॉरोअर का डिफॉल्ट गारंटर के क्रेडिट रिकॉर्ड को भी प्रभावित कर सकता है। यदि लोन लगातार बकाया रहता है, तो:

- क्रेडिट स्कोर गिर सकता है

- भविष्य में लोन मिलने में कठिनाई हो सकती है

- क्रेडिट कार्ड आवेदन प्रभावित हो सकता है

इसीलिए गारंटर को लोन की स्थिति पर लगातार नजर रखनी चाहिए।

क्या गारंटर अपनी गारंटी रद्द (Cancel) कर सकता है?

यह पूरी तरह मामले की परिस्थितियों, गारंटी की शर्तों, लोन की स्थिति और बैंक की सहमति पर निर्भर करता है। सामान्य रूप से, लोन की राशि जारी होने के बाद गारंटर अपनी गारंटी को एकतरफा तरीके से रद्द नहीं कर सकता। केवल यह कह देने से कि अब वह गारंटर नहीं रहना चाहता, उसकी कानूनी जिम्मेदारी समाप्त नहीं हो जाती।

इसका कारण यह है कि बैंक ने लोन मंजूर करते समय गारंटर की वित्तीय क्षमता और गारंटी पर भरोसा करके ही लोन स्वीकृत किया होता है। यदि लोन जारी होने के बाद गारंटर कभी भी अपनी जिम्मेदारी से पीछे हट सके, तो बैंक की सुरक्षा प्रभावित हो सकती है।

किन परिस्थितियों में गारंटी समाप्त या रद्द हो सकती है?

कुछ परिस्थितियों में गारंटर अपनी जिम्मेदारी से मुक्त हो सकता है, जैसे:

- बैंक और बॉरोअर गारंटर की सहमति के बिना मूल लोन की शर्तों में महत्वपूर्ण बदलाव कर दें।

- बैंक किसी नए गारंटर को स्वीकार कर ले और पुराने गारंटर को औपचारिक रूप से मुक्त कर दे।

- लोन पूरी तरह चुका दिया जाए और बैंक गारंटी समाप्त कर दे।

- गारंटी केवल भविष्य के लेन-देन के लिए हो और गारंटर धारा 130 के तहत वैध नोटिस देकर उसे वापस ले ले।

- बैंक की ऐसी कार्रवाई जिससे गारंटर के कानूनी अधिकारों को नुकसान पहुंचे।

ललित कुमार जैन बनाम यूनियन ऑफ़ इंडिया 2021

मामले में सुप्रीम कोर्ट ने स्पष्ट किया कि:

- यदि बॉरोअर के खिलाफ इन्सॉल्वेंसी की कार्यवाही शुरू हो जाए, तब भी गारंटर की जिम्मेदारी स्वतः समाप्त नहीं होती।

- बैंक या अन्य लेनदार गारंटर के खिलाफ बकाया राशि की वसूली के लिए कानूनी कार्रवाई जारी रख सकते हैं।

- गारंटर अपनी गारंटी के अनुसार कानूनी रूप से जिम्मेदार बना रहता है, जब तक कि उसे कानून के अनुसार जिम्मेदारी से मुक्त न किया जाए।

गारंटर के लिए व्यावहारिक सावधानियां

गारंटर बनने के बाद भी जिम्मेदारी खत्म नहीं हो जाती। आपको समय-समय पर लोन की स्थिति पर नजर रखनी चाहिए। ध्यान रखने योग्य बातें:

- लोन एग्रीमेंट की कॉपी सुरक्षित रखें

- बैंक के साथ लिखित संवाद रखें

- समय-समय पर EMI भुगतान की स्थिति जांचें

- किसी भी नोटिस को नजरअंदाज न करें

- डिफॉल्ट की जानकारी मिलते ही कानूनी सलाह लें

निष्कर्ष

भारत में बहुत से लोग अपने रिश्तेदारों, दोस्तों या परिचितों की मदद करने के उद्देश्य से लोन के गारंटर बन जाते हैं। अक्सर उन्हें लगता है कि यह केवल एक औपचारिकता है, लेकिन कानूनी रूप से गारंटर बनना एक बड़ी जिम्मेदारी होती है। यदि उधार लेने वाला व्यक्ति लोन की किस्तें नहीं चुकाता, तो बैंक या वित्तीय संस्था गारंटर से भी पूरी बकाया राशि की वसूली कर सकती है। इसलिए गारंटर बनने से पहले यह समझना बहुत जरूरी है कि आप केवल किसी की मदद नहीं कर रहे हैं, बल्कि एक कानूनी और वित्तीय दायित्व भी स्वीकार कर रहे हैं।

यही कारण है कि किसी भी गारंटी दस्तावेज़ पर हस्ताक्षर करने से पहले उसकी सभी शर्तों को ध्यान से पढ़ना, जोखिमों को समझना और अपनी आर्थिक स्थिति का सही आकलन करना आवश्यक है। भारतीय कानून गारंटर को कुछ अधिकार और सुरक्षा जरूर देता है, लेकिन साथ ही उस पर महत्वपूर्ण जिम्मेदारियां भी डालता है। इसलिए गारंटर बनने का फैसला भावनाओं या भरोसे के आधार पर नहीं, बल्कि पूरी कानूनी जानकारी और सोच-समझकर लिया जाना चाहिए, ताकि भविष्य में किसी अप्रत्याशित आर्थिक या कानूनी परेशानी का सामना न करना पड़े।

किसी भी कानूनी सहायता के लिए लीड इंडिया से संपर्क करें। हमारे पास लीगल एक्सपर्ट की पूरी टीम है, जो आपकी हर संभव सहायता करेगी।

FAQs

1. क्या भारत में गारंटर लोन चुकाने के लिए कानूनी रूप से जिम्मेदार होता है?

हाँ। यदि लोन लेने वाला व्यक्ति (बॉरोअर) लोन का भुगतान नहीं करता, तो गारंटी एग्रीमेंट के अनुसार गारंटर से भी बकाया राशि की वसूली की जा सकती है।

2. क्या बैंक पहले बॉरोअर के खिलाफ कार्रवाई किए बिना सीधे गारंटर से पैसे मांग सकता है?

इंडियन कॉन्ट्रैक्ट एक्ट, 1872 की धारा 128 के अनुसार गारंटर की जिम्मेदारी सामान्य रूप से बॉरोअर के समान होती है। इसलिए कई मामलों में बैंक सीधे गारंटर के खिलाफ भी रिकवरी की कार्रवाई कर सकता है।

3. क्या बॉरोअर के लोन डिफॉल्ट का असर गारंटर के सिबिल स्कोर पर पड़ सकता है?

हाँ। यदि लोन का भुगतान समय पर नहीं होता, तो इसका नकारात्मक प्रभाव गारंटर की क्रेडिट हिस्ट्री और सिबिल स्कोर पर भी पड़ सकता है, जिससे भविष्य में लोन प्राप्त करना कठिन हो सकता है।

4. यदि गारंटर बैंक को भुगतान कर दे, तो क्या वह बॉरोअर से अपनी राशि वापस मांग सकता है?

हाँ। इंडियन कॉन्ट्रैक्ट एक्ट, 1872 की धारा 140 के तहत गारंटर द्वारा भुगतान की गई राशि को वह बाद में बॉरोअर से कानूनी रूप से वापस मांग सकता है।

5. क्या गारंटर बनने के बाद अपनी जिम्मेदारी समाप्त की जा सकती है?

यह लोन की शर्तों, बैंक की सहमति और मामले की परिस्थितियों पर निर्भर करता है। सामान्य रूप से लोन की राशि जारी होने के बाद गारंटर अपनी गारंटी को एकतरफा तरीके से समाप्त नहीं कर सकता।