आज के समय में लोन लेना आम बात हो गई है। लोग घर खरीदने, बिज़नेस बढ़ाने या अपनी व्यक्तिगत जरूरतों को पूरा करने के लिए बैंक से लोन लेते हैं। लेकिन कई बार ऐसी परिस्थितियाँ आ जाती हैं, जैसे नौकरी जाना, अचानक मेडिकल खर्च आना या आर्थिक समस्या, जिनकी वजह से समय पर EMI भरना मुश्किल हो जाता है। ऐसे में बैंक का दबाव बढ़ने लगता है, नोटिस आने लगते हैं और व्यक्ति को समझ नहीं आता कि उसे क्या करना चाहिए।

यह समझना जरूरी है कि लोन चुकाने में परेशानी होना कोई असामान्य बात नहीं है, और इसके लिए कानून में कई समाधान मौजूद हैं। आप बैंक से बात करके EMI में बदलाव, समय बढ़ाने या सेटलमेंट जैसे विकल्प अपना सकते हैं। सही जानकारी और समय पर उठाया गया कदम आपकी समस्या को काफी हद तक आसान बना सकता है और आपके भविष्य को सुरक्षित रख सकता है।

क्या आप को कानूनी सलाह की जरूरत है ?

लोन डिफॉल्ट क्या होता है?

जब कोई व्यक्ति बैंक से लिया हुआ लोन समय पर नहीं चुका पाता और उसकी EMI समय पर नहीं भरता, तो इस स्थिति को लोन डिफॉल्ट कहा जाता है। शुरुआत में अगर आप एक-दो EMI मिस कर देते हैं, तो बैंक आपको रिमाइंडर देता है, लेकिन अगर यह लगातार होता रहता है, तो समस्या बढ़ जाती है।

EMI समय पर नहीं भरी = डिफॉल्ट की शुरुआत

इसलिए जरूरी है कि अगर किसी वजह से EMI नहीं भर पा रहे हैं, तो बैंक से तुरंत बात करें, ताकि मामला ज्यादा गंभीर न बने।

कब लोन डिफॉल्ट गंभीर हो जाता है?

अगर आप लगातार EMI नहीं भरते, तो एक समय के बाद बैंक आपके लोन को “खराब लोन” (NPA – नॉन परफार्मिंग एसेट) घोषित कर देता है।

RBI के नियम के अनुसार: अगर 90 दिन तक लगातार EMI नहीं भरी जाती, तो आपका अकाउंट NPA बन जाता है।

इसके बाद क्या होता है?

- रिमाइंडर कॉल और मैसेज: शुरुआत में बैंक आपको कॉल, SMS या ईमेल के जरिए याद दिलाता है कि आपकी EMI बाकी है। इस स्टेज पर बैंक चाहता है कि आप जल्दी से भुगतान कर दें और मामला यहीं खत्म हो जाए।

- लेट फीस और पेनल्टी: अगर आप फिर भी EMI नहीं भरते, तो बैंक आपके ऊपर अतिरिक्त चार्ज (लेट फीस, पेनल्टी) लगाना शुरू कर देता है। इससे आपका कुल बकाया (due amount) बढ़ने लगता है।

- अकाउंट NPA बन जाता है: अगर 90 दिन तक लगातार EMI नहीं भरी जाती, तो आपका लोन अकाउंट NPA (नॉन परफार्मिंग एसेट) घोषित कर दिया जाता है। इसका मतलब है कि बैंक अब इस लोन को रिस्की मानता है।

- कानूनी कार्रवाई: NPA बनने के बाद बैंक आपके खिलाफ रिकवरी प्रक्रिया शुरू कर सकता है। इसमें लीगल नोटिस भेजना, रिकवरी एजेंट लगाना या कोर्ट में केस करना शामिल हो सकता है।

जैसे ही आप EMI मिस करना शुरू करते हैं, उसी समय से सही कदम उठाना जरूरी होता है, ताकि मामला NPA तक न पहुंचे और आप बड़ी कानूनी परेशानी से बच सकें।

भारत में लोन रिकवरी के लिए कौन-से कानून लागू होते हैं?

भारत में बैंक लोन की वसूली किसी मनमाने तरीके से नहीं करते, बल्कि कुछ तय कानूनों के अनुसार करते हैं। ये कानून बैंक को यह अधिकार देते हैं कि वह अपना पैसा वापस ले सके, लेकिन साथ ही उधार लेने वाले के अधिकारों की भी सुरक्षा करते हैं।

मुख्य कानून कौन-से हैं?

- SARFAESI एक्ट, 2002 – यह कानून खासकर सिक्योर्ड लोन (जैसे होम लोन, कार लोन) पर लागू होता है, जहाँ बैंक के पास गिरवी (सिक्योरिटी) होती है

- सिविल रिकवरी सूट – बैंक सिविल कोर्ट में केस फाइल करके पैसा वसूलने की प्रक्रिया शुरू कर सकता है

- डेब्ट रिकवरी ट्रिब्यूनल (DRT) – बड़े लोन मामलों में बैंक DRT में केस डालकर जल्दी रिकवरी करने की कोशिश करता है

इन कानूनों के तहत बैंक क्या कर सकता है?

- अपना बकाया पैसा वापस लेने की कार्रवाई शुरू कर सकता है

- आपकी प्रॉपर्टी को अटैच या जब्त कर सकता है

- गिरवी रखी हुई प्रॉपर्टी को नीलाम (ऑक्शन) कर सकता है

बैंक के पास अधिकार जरूर होते हैं, लेकिन वह बिना नियमों का पालन किए कोई भी कदम नहीं उठा सकता। उधार लेने वाले को भी अपने अधिकार जानना और समय पर सही कदम उठाना बहुत जरूरी होता है।

सबसे बड़ा डर क्या लोन न चुकाने पर जेल हो सकती है?

नहीं, अगर आपने ईमानदारी से लोन लिया है और किसी मजबूरी में EMI नहीं भर पा रहे हैं, तो सिर्फ लोन डिफॉल्ट होने पर जेल नहीं होती।

कब हो सकती है समस्या?

- अगर आपने धोखाधड़ी की हो

- जानबूझकर गलत जानकारी देकर लोन लिया हो

- पैसे का गलत इस्तेमाल किया हो या बैंक को धोखा दिया हो

बाकी सामान्य मामलों में: लोन न चुका पाना एक सिविल मामला होता है, न कि आपराधिक अपराध। अगर आपकी नीयत सही है और आप परिस्थिति के कारण भुगतान नहीं कर पा रहे हैं, तो डरने की जरूरत नहीं है। ऐसे मामलों में समाधान कानूनी तरीके से निकाला जाता है, जेल की सजा नहीं होती।

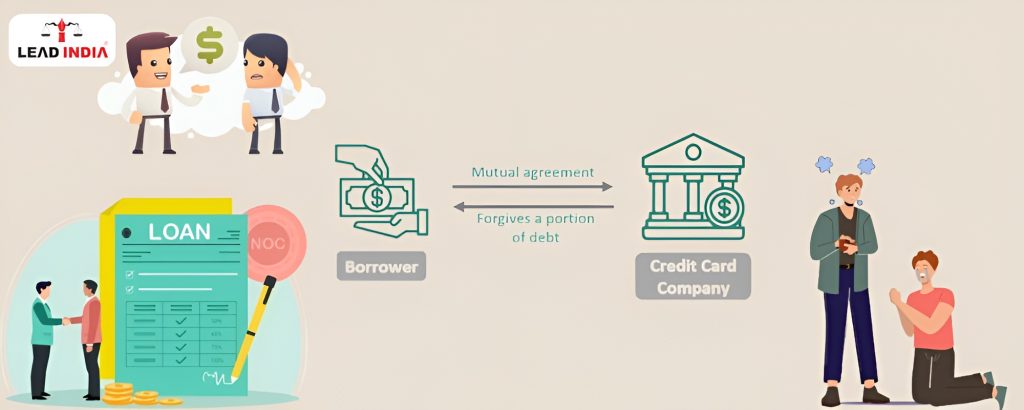

लोन सेटलमेंट क्या होता है?

लोन सेटलमेंट का मतलब होता है कि जब आप पूरा लोन चुकाने की स्थिति में नहीं होते, तब बैंक से बात करके कम रकम में लोन बंद करवाया जाता है। आप कम पैसा देते हैं और बैंक आपका लोन बंद कर देता है

उदाहरण: अगर आपका लोन ₹5 लाख है और आप पूरी रकम नहीं दे पा रहे, तो बैंक आपसे ₹3 लाख लेकर लोन क्लोज करने के लिए मान सकता है।

यह बैंक की मर्जी पर निर्भर करता है। बैंक तभी सेटलमेंट करता है जब उसे लगता है कि पूरा पैसा वापस मिलना मुश्किल है।

लोन सेटलमेंट बनाम लोन रिस्ट्रक्चरिंग

| पॉइंट | सेटलमेंट | रिस्ट्रक्चरिंग |

| भुगतान | कम रकम देकर लोन बंद | पूरा लोन चुकाना होता है |

| EMI / समय | लोन खत्म हो जाता है | EMI या समय में बदलाव होता है |

| क्रेडिट स्कोर पर असर | ज्यादा खराब असर पड़ता है | कम असर पड़ता है |

| कब उपयोग होता है | जब आप पूरा लोन नहीं चुका सकते | जब थोड़े समय की परेशानी हो |

| बैंक का नजरिया | आखिरी विकल्प मानता है | पहला और बेहतर विकल्प मानता है |

लोन सेटलमेंट कब करना चाहिए?

अगर आपकी स्थिति बहुत कठिन हो गई है और लोन चुकाना लगभग असंभव लग रहा है, तब आप लोन सेटलमेंट के बारे में सोच सकते हैं।

कब सेटलमेंट पर विचार करें?

- आपकी कोई स्थायी इनकम नहीं है

- आप पूरा लोन चुकाने में सक्षम नहीं हैं

- बैंक ने आपके खिलाफ कानूनी कार्रवाई शुरू कर दी है

- आपकी आर्थिक स्थिति सुधारने की कोई संभावना नहीं दिख रही है

- लोन सेटलमेंट सुविधा के लिए नहीं, बल्कि मजबूरी और स्थिति बचाने के लिए किया जाता है।

वन टाइम सेटलमेंट (OTS) क्या होता है?

OTS एक ऐसा विकल्प होता है जिसमें बैंक आपको यह सुविधा देता है कि आप पूरा लोन एक बार में कम राशि (लम्प सम) देकर बंद कर सकते हैं। इसका मतलब है कि आप पूरी EMI प्रक्रिया को खत्म करके एक तय की गई कम राशि में अपना लोन सेटल कर सकते हैं।

यह सुविधा आमतौर पर तब दी जाती है जब आपका लोन अकाउंट NPA (नॉन परफार्मिंग एसेट) बन जाता है और बैंक को लगता है कि पूरा पैसा वापस मिलना मुश्किल है। ऐसे में बैंक जल्दी रिकवरी के लिए उधार लेने वाले को एक सेटलमेंट ऑफर देता है, ताकि केस लंबा न चले और अकाउंट बंद हो जाए।

बैंक से सेटलमेंट के लिए कैसे संपर्क करें?

स्टेप 1: अपनी स्थिति स्वीकार करें सबसे पहले यह समझें और स्वीकार करें कि आप लोन समय पर नहीं चुका पा रहे हैं। समस्या को नजरअंदाज करने से मामला और बिगड़ सकता है, इसलिए ईमानदारी से स्थिति स्वीकार करना जरूरी है।

स्टेप 2: बैंक से संपर्क करें अपने बैंक की शाखा में जाएं या आधिकारिक ईमेल के माध्यम से बैंक को संपर्क करें। लिखित में बात करना ज्यादा बेहतर होता है, ताकि आगे रिकॉर्ड के रूप में उपयोग किया जा सके।

स्टेप 3: आर्थिक परेशानी स्पष्ट करें बैंक को साफ और सच्चे तरीके से बताएं कि आप किस वजह से EMI नहीं भर पा रहे हैं। अपनी आर्थिक स्थिति ईमानदारी से समझाना जरूरी है, ताकि बैंक आपकी स्थिति समझ सके।

स्टेप 4: वास्तविक रकम का प्रस्ताव दें बैंक को ऐसी राशि बताएं जो आप वास्तव में चुका सकते हैं। बहुत ज्यादा वादा न करें, क्योंकि बाद में भुगतान न कर पाने से स्थिति और खराब हो सकती है।

बैंक आमतौर पर कोर्ट केस से ज्यादा सेटलमेंट के जरिए जल्दी रिकवरी करना पसंद करता है, इसलिए सही तरीके से बातचीत करने पर समाधान संभव है।

लोन सेटलमेंट के लिए जरूरी दस्तावेज़

- इनकम प्रूफ – सैलरी स्लिप या आय से जुड़े कागज़।

- बैंक स्टेटमेंट – पिछले महीनों के खाते का रिकॉर्ड।

- मेडिकल दस्तावेज़ – बीमारी या इलाज से जुड़े कागज़ (यदि लागू हो)।

- आर्थिक कठिनाई का प्रमाण – नौकरी जाने या आय बंद होने का सबूत।

सही दस्तावेज़ देने से बैंक के साथ बातचीत आसान होती है और सेटलमेंट मिलने की संभावना बढ़ जाती है।

बैंक सेटलमेंट का अमाउंट कैसे तय करता है?

बैंक किसी भी लोन सेटलमेंट की राशि तय करते समय कई महत्वपूर्ण बातों को ध्यान में रखता है, ताकि उसे कम से कम नुकसान में पैसा वापस मिल सके।

- बकाया लोन राशि – आपका कुल कितना लोन बाकी है, यह सबसे पहला आधार होता है।

- आपकी भुगतान क्षमता – आप वर्तमान में कितना भुगतान कर सकते हैं, इसका आकलन किया जाता है।

- प्रॉपर्टी का मूल्य (सिक्योर्ड लोन में) – अगर लोन के बदले कोई प्रॉपर्टी गिरवी है, तो उसकी कीमत देखी जाती है।

- समय अवधि – लोन डिफॉल्ट हुए कितना समय हो गया है, यह भी महत्वपूर्ण होता है। सेटलमेंट एक फिक्स नहीं होता, इसमें बैंक और ग्राहक दोनों के बीच बातचीत (negotiation) की पूरी संभावना होती है।

बैंक से लीगल नोटिस मिला – इसका क्या मतलब है?

अगर आपको बैंक की तरफ से लीगल नोटिस मिलता है, तो इसका मतलब यह होता है कि बैंक आपको अंतिम चेतावनी दे रहा है कि आपने EMI या लोन की शर्तों का पालन नहीं किया है और अब आगे कानूनी कार्रवाई हो सकती है। यह सीधे तौर पर केस शुरू होने से पहले की एक औपचारिक सूचना होती है।

यह एक चेतावनी होती है लीगल नोटिस का मतलब है कि बैंक आपको अंतिम मौका दे रहा है कि आप स्थिति को सुधार लें, नहीं तो आगे रिकवरी प्रक्रिया या कानूनी कार्रवाई शुरू हो सकती है।

इसे नजरअंदाज न करें अगर आप नोटिस को अनदेखा करते हैं, तो मामला कोर्ट, DRT या रिकवरी प्रक्रिया तक पहुँच सकता है, जिससे आपकी समस्या और बढ़ सकती है।

आपको क्या करना चाहिए?

- नोटिस का लिखित जवाब देना चाहिए

- किसी अनुभवी वकील से तुरंत सलाह लेनी चाहिए

- बैंक से सेटलमेंट या समाधान की संभावना पर बातचीत शुरू करनी चाहिए

सही समय पर जवाब देने और बातचीत करने से आप बड़े कानूनी नुकसान से बच सकते हैं और मामला आसानी से सुलझ सकता है।

सिक्योर्ड और अनसिक्योर्ड लोन में अंतर

| आधार | सिक्योर्ड लोन | अनसिक्योर्ड लोन |

| उदाहरण | होम लोन, कार लोन | पर्सनल लोन, क्रेडिट कार्ड लोन |

| सुरक्षा | बैंक के पास प्रॉपर्टी गिरवी रहती है | कोई प्रॉपर्टी गिरवी नहीं होती |

| डिफॉल्ट पर कार्रवाई | बैंक प्रॉपर्टी जब्त कर सकता है | कोर्ट/कानूनी प्रक्रिया से वसूली |

| रिकवरी तरीका | प्रॉपर्टी बेचकर वसूली | कानूनी नोटिस और केस के जरिए |

| जोखिम | ज्यादा जोखिम (प्रॉपर्टी जाने का खतरा) | तुलनात्मक रूप से कम जोखिम |

क्या बैंक रिकवरी के लिए आपको परेशान कर सकता है?

नहीं, बैंक आपको परेशान नहीं कर सकता। बैंक या उसके रिकवरी एजेंट को लोन वसूली के दौरान RBI के नियमों और कानूनी प्रक्रिया का पालन करना जरूरी होता है। वे केवल सीमित और शालीन तरीके से ही संपर्क कर सकते हैं। किसी भी तरह की धमकी या दबाव बनाना कानून के खिलाफ है।

बैंक ये नहीं कर सकता:

- आपको धमकी देना या डराना

- गाली-गलौज या अपमानजनक भाषा का इस्तेमाल करना

- बार-बार या गलत समय (देर रात या सुबह बहुत जल्दी) पर कॉल या विज़िट करना

- परिवार या समाज में बदनाम करने की कोशिश करना

अगर बैंक या रिकवरी एजेंट गलत तरीके से दबाव बनाता है या परेशान करता है, तो कानून आपके साथ खड़ा है और आप इसके खिलाफ कार्रवाई कर सकते हैं। आप ये कदम उठा सकते हैं:

- बैंक के ग्रिवांस सेल में लिखित शिकायत करें और पूरा मामला बताएं

- RBI के पास ऑनलाइन शिकायत दर्ज करें ताकि बैंक पर कार्रवाई हो सके

- अगर धमकी या बदसलूकी गंभीर हो, तो पुलिस में शिकायत दर्ज करें

कानून हर व्यक्ति की गरिमा और सम्मान की रक्षा करता है। कोई भी बैंक या एजेंट आपको मानसिक या शारीरिक रूप से परेशान नहीं कर सकता, और आप इसके खिलाफ कानूनी सुरक्षा ले सकते हैं।

लोन सेटलमेंट का क्रेडिट स्कोर पर असर

लोन सेटलमेंट करने से आपका CIBIL स्कोर (क्रेडिट स्कोर) प्रभावित होता है। बैंक आपकी रिपोर्ट में लोन को “Closed” नहीं बल्कि “Settled” के रूप में दिखाते हैं, जो एक नकारात्मक एंट्री मानी जाती है।

इसका असर यह होता है कि भविष्य में आपको नया लोन या क्रेडिट कार्ड लेने में दिक्कत हो सकती है। इसलिए सेटलमेंट वर्तमान समस्या को हल करता है, लेकिन आगे के वित्तीय अवसरों पर प्रभाव डाल सकता है।

क्या सेटलमेंट के बाद लोन मिल सकता है?

- हाँ, लेकिन यह आसान नहीं होता। लोन सेटलमेंट के बाद बैंक आपको नए लोन देने में सावधानी बरतते हैं क्योंकि आपकी क्रेडिट हिस्ट्री पर “Settled” की एंट्री दर्ज हो जाती है, जो एक नकारात्मक संकेत माना जाता है।

- बैंक ऐसे मामलों में आपका आवेदन रिजेक्ट कर सकते हैं या फिर ज्यादा ब्याज दर (higher interest rate) पर लोन दे सकते है।

- सेटलमेंट के बाद आपको समय के साथ अपना क्रेडिट स्कोर दोबारा सुधारना पड़ता है, ताकि भविष्य में आसानी से लोन मिल सके।

निष्कर्ष

लोन चुकाने में परेशानी होना एक मुश्किल स्थिति हो सकती है, लेकिन यह अंत नहीं है। भारतीय कानून में ऐसी परिस्थितियों के लिए साफ और व्यवस्थित समाधान दिए गए हैं, जैसे कि सेटलमेंट और लोन री-स्ट्रक्चरिंग।

सबसे जरूरी बात यह है कि समय पर कदम उठाना, बैंक से खुलकर बात करना और अपनी स्थिति के अनुसार सही कानूनी तरीका चुनना बहुत महत्वपूर्ण होता है। सही जानकारी और सही दिशा में कार्रवाई करने से इस समस्या को काफी हद तक सुलझाया जा सकता है।

सेटलमेंट एक अंतिम विकल्प हो सकता है, खासकर तब जब पूरा लोन चुकाना संभव न हो, लेकिन इसे सोच-समझकर लेना चाहिए क्योंकि इसका असर आपके भविष्य के क्रेडिट स्कोर पर पड़ता है। सही मार्गदर्शन के साथ व्यक्ति धीरे-धीरे अपनी आर्थिक स्थिति को फिर से मजबूत कर सकता है।

किसी भी कानूनी सहायता के लिए लीड इंडिया से संपर्क करें। हमारे पास लीगल एक्सपर्ट की पूरी टीम है, जो आपकी हर संभव सहायता करेगी।

FAQs

Q1. अगर मैं लोन नहीं चुका पा रहा हूँ तो क्या करूँ?

तुरंत बैंक से संपर्क करें, अपनी वित्तीय स्थिति स्पष्ट बताएं और लोन री-स्ट्रक्चरिंग या सेटलमेंट का विकल्प मांगें, ताकि आगे की कानूनी कार्रवाई से बचा जा सके।

Q2. क्या लोन डिफॉल्ट करने पर जेल हो सकती है?

नहीं, केवल लोन न चुकाना अपराध नहीं है। जब तक धोखाधड़ी, फर्जीवाड़ा या जानबूझकर फ्रॉड नहीं होता, तब तक यह केवल सिविल मामला माना जाता है।

Q3. One-Time Settlement (OTS) क्या होता है?

OTS एक बैंक योजना है जिसमें आप एक बार में तय की गई कम राशि देकर पूरा लोन बंद कर सकते हैं, खासकर जब खाता NPA हो जाता है।

Q4. क्या सेटलमेंट से क्रेडिट स्कोर खराब होता है?

हाँ, सेटलमेंट से आपका क्रेडिट स्कोर प्रभावित होता है क्योंकि रिपोर्ट में “Settled” दर्ज होता है, जिससे भविष्य में लोन लेना थोड़ा कठिन हो सकता है।

Q5. क्या बैंक मेरी संपत्ति ले सकता है?

हाँ, यदि लोन सिक्योर्ड है तो बैंक कानूनी प्रक्रिया के तहत आपकी गिरवी रखी संपत्ति को जब्त कर सकता है और बकाया राशि वसूलने के लिए नीलाम भी कर सकता है।